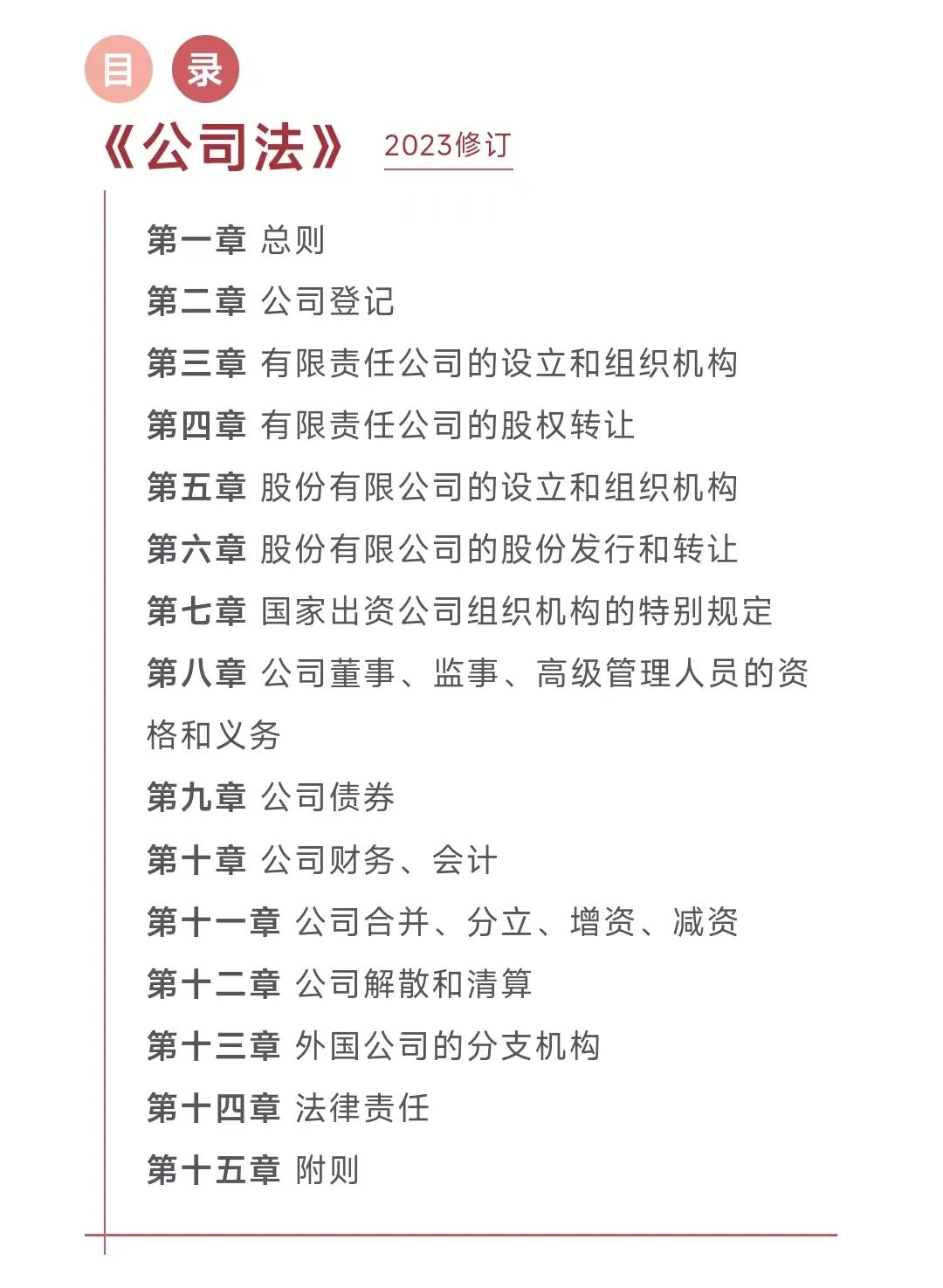

新公司法重点修改内容、

新旧对照表+修订要点

相关链接:

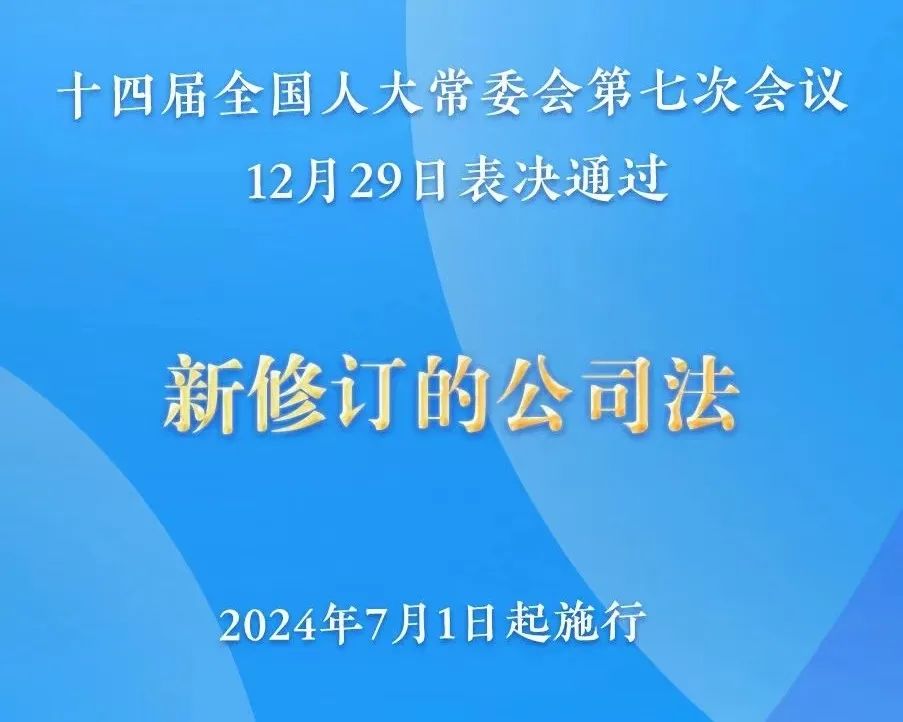

新公司法修订通过!注册资本5年内实缴+资本公积补亏+利润分配……

新公司法注册资本“五年实缴”

以前未实缴的公司怎么办?

来源:会计头条、财叔税课堂、财税刘三哥、首席财务官、税政第一线、何博士说税、银行法研究、翅儿税税念、晶晶亮的税月等等

相关文章

版权声明:

本网站(网站地址)刊载的所有内容,包括文字、图片、音频、视频、软件、程序、以及网页版式设计等均在网上搜集。

访问者可将本网站提供的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯本网站及相关权利人的合法权利。除此以外,将本网站任何内容或服务用于其他用途时,须征得本网站及相关权利人的书面许可,并支付报酬。

本网站内容原作者如不愿意在本网站刊登内容,请及时通知本站,予以删除。